三季度,随着国家层面汽车报废更新补贴力度加强,地方置换更新政策陆续生效,加之车企纷纷推出秋季新品,乘用车市场逐渐回暖,特别是终端零售市场持续走强,“金九”效应继续显现。商用车市场表现仍相对疲弱。

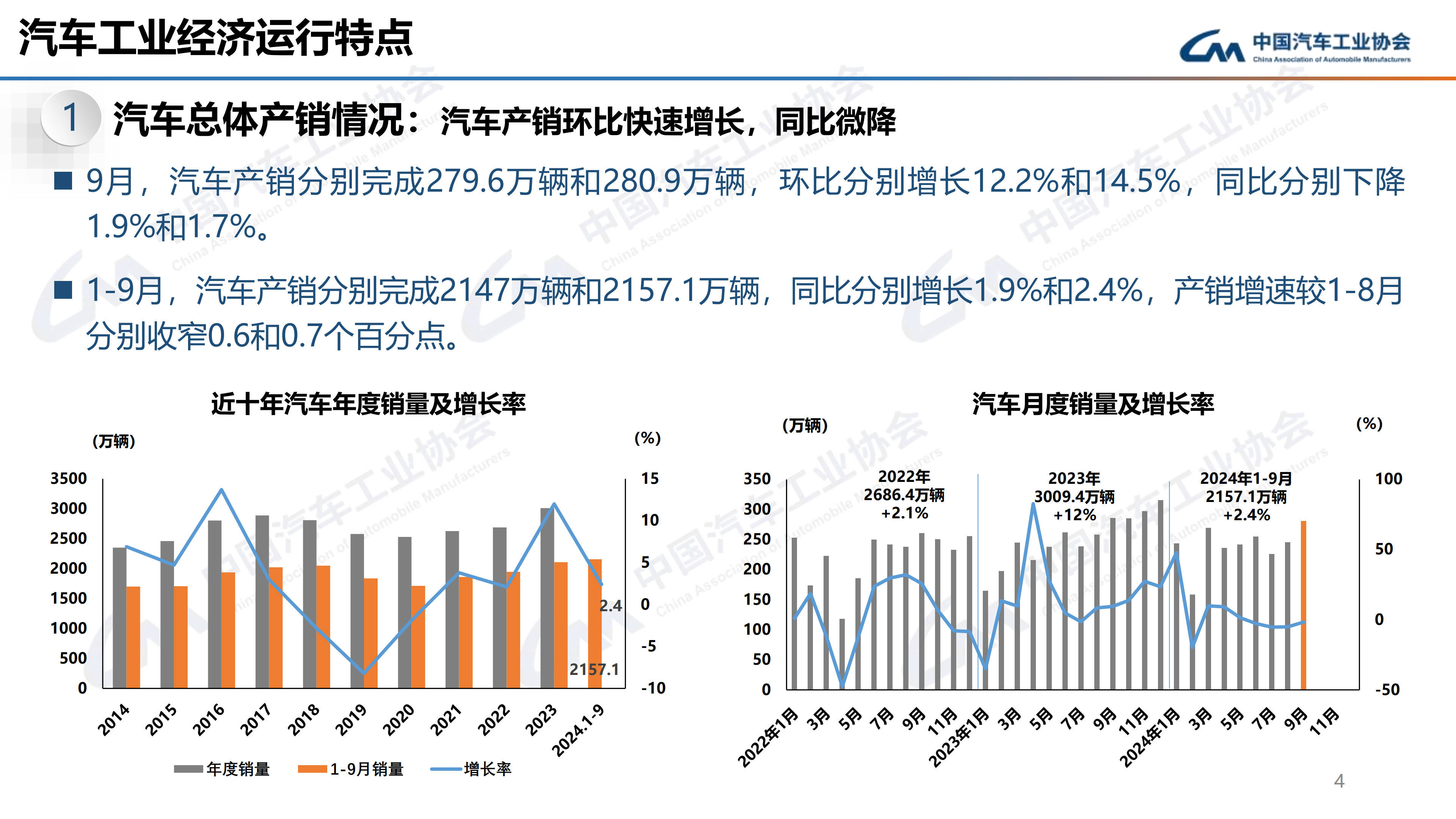

9月,汽车产销分别完成279.6万辆和280.9万辆,环比分别增长12.2%和14.5%,同比分别下降1.9%和1.7%。1-9月,汽车产销累计完成2147万辆和2157.1万辆,同比分别增长1.9%和2.4%。

汽车以旧换新政策加码实施以来,提振效果明显,汽车报废更新补贴申请量加快增长,叠加地方置换更新政策,有效带动乘用车销量提升,车市热度逐渐回暖。

考虑到以旧换新政策对拉动汽车消费已起到的积极作用,为保障政策的稳定性、延续性和可预期,切实发挥好政策促进效用,建议明年能够继续延续相关政策,并尽早发布有关实施细节,稳定市场预期。

二、乘用车产销情况

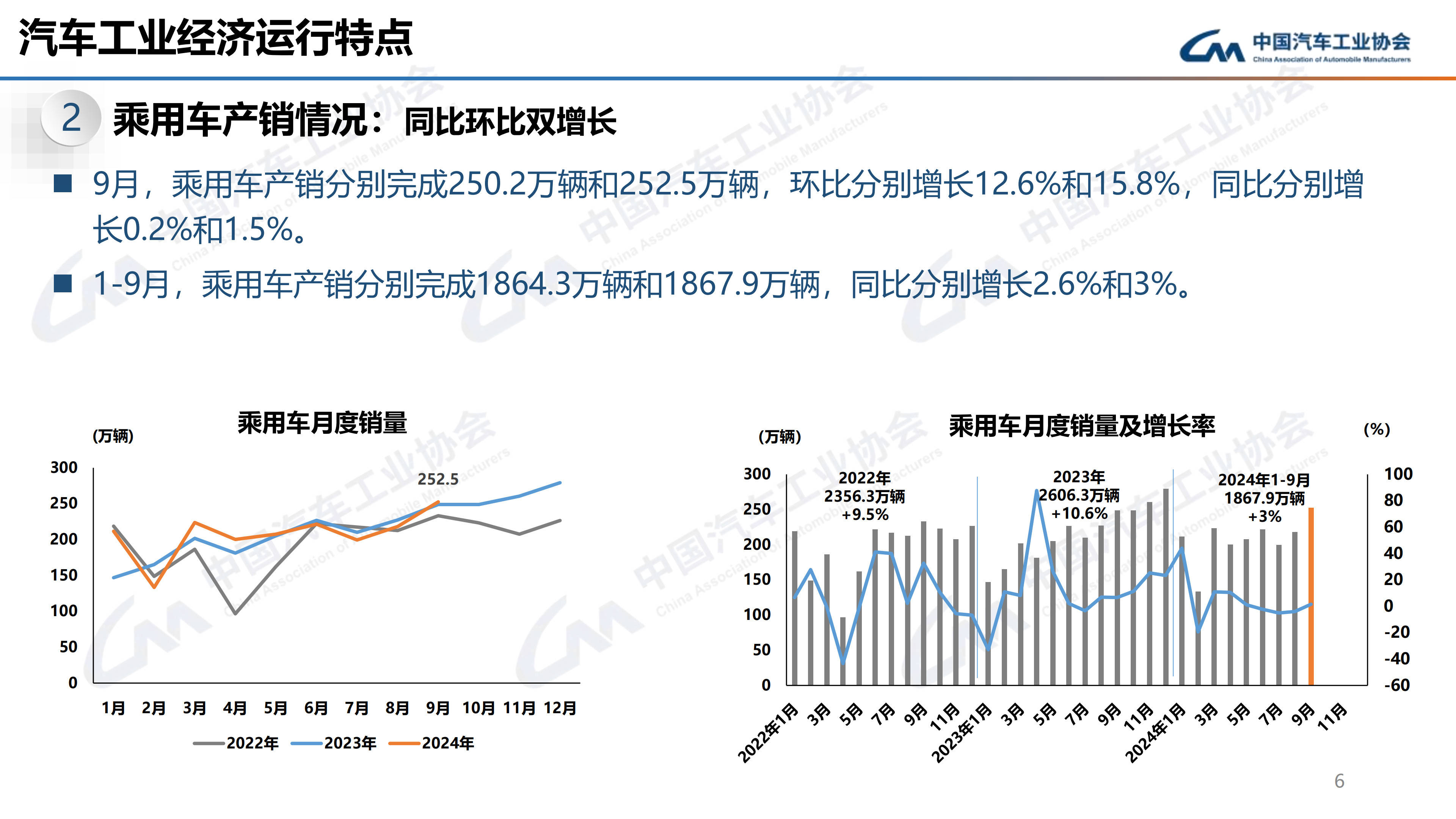

9月,乘用车产销分别完成250.2万辆和252.5万辆,环比分别增长12.6%和15.8%,同比分别增长0.2%和1.5%。在乘用车主要品种中,与上月相比,四大类乘用车品种产销均呈不同程度增长;与上年同期相比,运动型多用途乘用车(SUV)产销小幅增长,交叉型乘用车产量明显增长、销量呈两位数下降,基本型乘用车(轿车)和多功能乘用车(MPV)产销呈不同程度下降。

1-9月,乘用车产销累计完成1864.3万辆和1867.9万辆,同比分别增长2.6%和3%。在乘用车主要品种中,与上年同期相比,运动型多用途乘用车(SUV)产销呈小幅增长,其他三大类乘用车品种产销呈不同程度下降。

9月,中国品牌乘用车共销售170.9万辆,环比增长17.1%,同比增长21.9%,占乘用车销售总量的67.7%,销量占有率比上年同期提升11.3个百分点。在主要外国品牌中,与上月相比,五大主要品牌销量均呈不同程度增长;与上年同期相比,五大主要品牌销量均呈不同程度下降。