对于整个上半年,中汽协提了“两个有利”、“两个不利”。

有利的是,同比销量微增,出口快速增长;不利的是,库存高于正常水平,新能源出口明显放缓。

新能源累计产销3000万辆和中系市占率超过60%,一个是惯性积累,另一个已经是人尽皆知的现实。

如果需求没问题,中国汽车产业可以轻松在年内就将年产能提升到5000万辆。绝大多数企业遇到的困境,都可以归结为需求问题,无论国内还是海外。而海外市场的争夺,往往掺杂了政治、金融、国家战略等复杂因素,都不是汽车产业界能解决的,痛苦也在于此。

中汽协将一季度的高增长归因为去年低基数,那么二季度放缓,就可以理解,相当于一个理由同时用于两者。不过,中国的统计习惯,向来没有“季度环比然后年化”的美式算法,采用的仍是月度环比和同比。

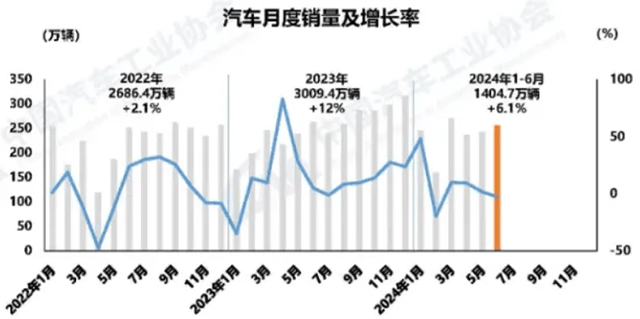

6月汽车产销分别为250.7万辆和255.2万辆,环比分别增长5.7%和5.6%,同比分别下降2.1%和2.7%。

1-6月,汽车产销分别为1389.1万辆和1404.7万辆,同比分别增长4.9%和6.1%,产销较1-5月分别收窄1.7和2.2个百分点。

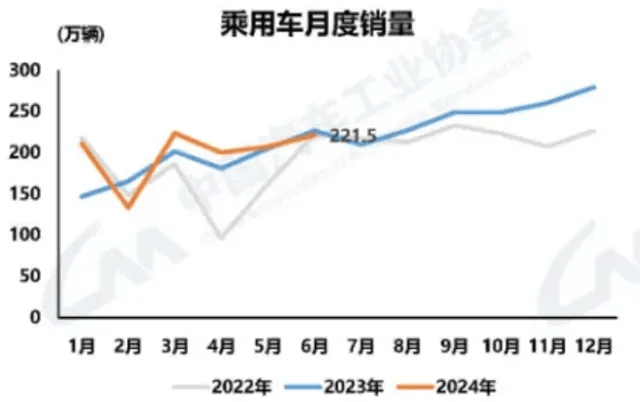

6月乘用车产销分别为217.7万辆和221.5万辆,环比分别增长6.2%和6.7%,同比分别下降1.9%和2.3%。

1-6月,乘用车产销分别为1188.6万辆和1197.9万辆,同比分别增长5.4%和6.3%。

Pages: 1 2