每一年业内都说当年的竞争烈度历史最高,但2024上半年竞争达到新高度,没有争议。

今年二季度参与价格战的产品数量,超过了2023年全年。如今时间过半,大多数车企的2024年目标完成情况,普遍而言不甚理想。

能达成全年目标的是少数

不同口径下,车企年度目标完成率稍有差异。

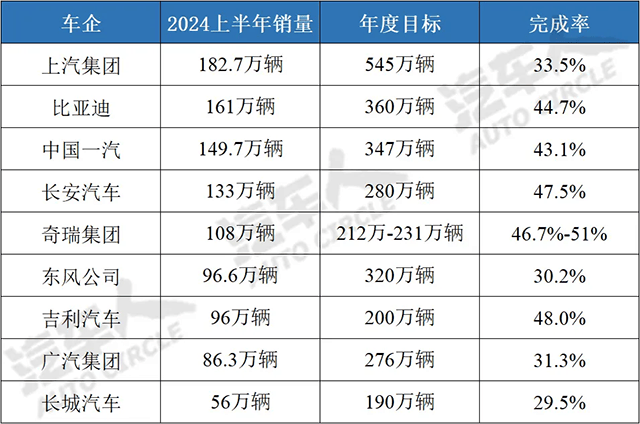

上汽集团上半年销量182.7万辆,全年目标为545万辆,完成率33.5%。

比亚迪上半年销量161万辆,全年目标调整为360万辆(较早为400万辆),完成率44.7%。

中国一汽上半年销量149.7万辆,全年目标为347万辆,完成率43.1%。

长安汽车上半年销量133万辆,全年目标为280万辆,完成率47.5%。

奇瑞集团上半年销量108万辆(其中海外53万辆),首次半年破百万。奇瑞没有给出具体目标,尹同跃年初提出销量比整体增速快10个百分点。如果2024年大盘整体按照3%计算,奇瑞全年目标在212万-231万辆。这样一来,奇瑞上半年目标完成率为46.7%-51%。

东风公司上半年销量96.6万辆,全年目标为320万辆,完成率30.2%。

吉利集团上半年销量96万辆,全年目标为200万辆,完成率48.0%。

广汽集团上半年销量86.3万辆,全年目标为276万辆,完成率31.3%。

长城汽车上半年销量56万辆,全年目标为190万辆,完成率29.5%。

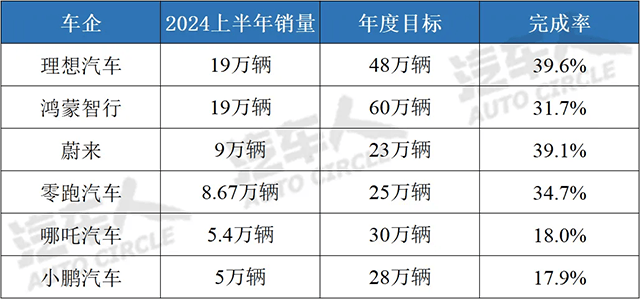

而新势力当中,理想汽车上半年销量19万辆,全年目标调整后为48万辆(较早为80万辆),完成率39.6%。鸿蒙智行(问界、智界)上半年销量19万辆,全年目标为60万辆,完成率31.7%。蔚来上半年销量9万辆,全年目标为23万辆,完成率39.1%。零跑汽车上半年销量8.67万辆,全年目标为25万辆,完成率34.7%。哪吒汽车上半年销量5.4万辆,全年目标为30万辆,完成率18.0%。小鹏汽车上半年销量5万辆,全年目标为28万辆,完成率17.9%。

小米的情况比较特殊。今年4月3日开始交车,几乎完整的二季度交付2.57万辆,完成率25.7%。雷军在近期演讲中表示,保底10万辆“肯定能完成”,冲击12万辆。就算按照10万辆目标,对于小米而言,特殊性不止在于今年只有三个季度,还在于小米仍处于产能快速爬坡过程中。制约销量的瓶颈在于产能,而非订单池。

根据过往经验,“进度条”走到45%的车企,完成全年目标的把握比较大,还有可能超出一截;而完成40%左右的车企,如果能提速、提效率,平衡价格与产能,放手一搏,仍有希望。其余企业完成的希望不大。这里面的判断标准,不仅要看当前完成率,还要看业务走势。

我们能够理解,年初喊出高目标的企业,可能想着“取法乎上,得乎其中”,意在激发斗志、挖掘潜力,这都无可厚非。但是,如果年年喊高调,年年完不成,甚至相去甚远,反而可能对士气构成反压,那就不如不立这种Flag。

增量取决于插混替代速度

市场的情况相当明了,今年极大概率就是微增长局面。《汽车人》以前提过,想要跑出高增量,最好能依靠海外,因为国内搏的是存量。在这些完成率数据的背后,有无规律可循?

大多数新势力,仍以纯电为主,少数品牌(比如理想、问界)以增程为主。但是,销量规模更大的传统车企,这两年比拼的重点一直是“插电化”的速度,即插混或者增程版本,平替了很大比例的传统动力产品。